扩大氢的规模:低碳氨案例

扩大氢的规模:低碳氨案例

在寻求清洁工业和规模化低碳氢的过程中,氨行业可能会成为早期采用者。氨的脱碳将大幅减少农业、航运和化学品生产的温室气体排放。开发商已经宣布产能1.8亿吨的待建低碳氨工厂,并可能到2035年建成,但现在的挑战是如何确保承购协议和为这一生产融资。这份彭博新能源财经/气候变化科技联盟(Climate Technology Coalition)白皮书为低碳氨生产提供了新的成本分析,并概述了可能的商业行动和政策建议,而如果这些行动和建议得到实施,则应能刺激所需需求,并使该行业走上脱碳之路。

氨是最常见的工业化学品之一,市场规模达760亿美元。氨对农业部门至关重要,生产的氨有75%以上用于制造化肥。其他用途包括采矿炸药和尼龙制造。

如今,氨是由天然气或煤炭生产,其生产和使用占全球二氧化碳排放量的2%。氨的脱碳不仅将会大幅减少农业排放,还将为氨在航运和发电领域发挥清洁燃料的作用打开大门。

要实现这一机会并使全球实现净零排放目标,大型项目必须在未来几年开始生产低碳氨。开发商并不缺乏雄心壮志:待到2035年建成的低碳氨项目数量庞大,足以使目前每年1.87亿吨氨用量中的大部分脱碳。

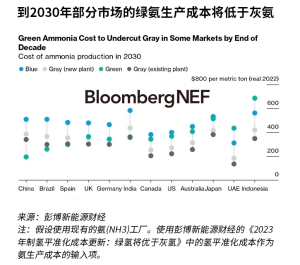

如今,使用可再生能源生产的“绿”氨比使用化石燃料生产的“灰”氨更昂贵。但成本正在下降。彭博新能源财经预计,由于设备和可再生能源的成本降低,到2030年绿氢成本将下降66%,为每千克1美元至4.1美元。随着全球绿氢产能的增长,彭博新能源财经预测,从2024-2025年起,一些市场中绿氨成本将与灰氨成本持平,然后从2034年起,在彭博新能源财经建模的29个市场中,一半以上的市场中绿氨成本将低于灰氨成本。

为了实现成本平价并为成本更低的大型项目打开大门,行业必须迅速开始建设低碳氨设施。在彭博新能源财经追踪的185个低碳氨项目中,45个项目已签订承购协议,15个项目正在建设或已获得融资。气候变化科技联盟认为,正在导致低碳氨规模化推迟的不是技术障碍,而是供应方面的工作与需求方面的工作之间存在时间差。新的政策信号、有针对性的商业干预以及买方对低碳标准信心的增强将会有助于签署更多的承购协议。

几项低碳氨和化肥承购协议已经得到签署,而且一些小批量产品已经交付,涉及食品、饮料、电力、化学品和采矿行业。欧洲在出台灰氨绿色转型政策,日本和韩国也在出台鼓励将氨用于发电的政策。航运也是低碳氨的一个潜在重要需求中心,数十家海运公司正在试点低碳燃料或订购可使用氨的船舶。

彭博新能源财经在本白皮书中指出,组建一个新的消费者联盟——“清洁氨100”(Clean Ammonia 100)可能会有所帮助。通过通报对低碳氨的浓厚兴趣和购买意向(在符合反垄断法的情况下),该消费联盟将为投资者和生产的融资者提供始终在反垄断法规范围内的积极投资信号。通过提出有针对性的政策建议和测试消费者的兴趣,它可以进一步加快学习。成员可以是“范围三”排放(其价值链的间接排放)受灰色化肥影响的大型食品和饮料品牌,也可以是新进入氨行业的公司,如航运公司。先例包括旨在加速企业采用新能源汽车的气候组织(Climate Group)的EV100倡议和专注于促进企业使用可再生能源的RE100倡议。

为了尽可能快地扩大需求,低碳氨项目的开发商可以采用“阶梯式”的方法,如确定近期的低碳氨需求领域,以便销售并启动早期生产和运行。这些可能包括采矿炸药公司或燃气电厂用氨,而来自化肥和航运业的更大需求则会在稍后出现。这种方法也可应用于生产:生产阶梯的第一步可能是改造已退役的灰氨设施,这比在新址上建设更快。

本白皮书中建议采取的政策行动侧重于弥合政治经济具有高度潜在一致性的市场的早期经济差异。具体而言,减少农业部门对国际天然气价格波动的风险敞口。可再生资源丰富但天然气有限的地区可以专注于国内绿色肥料生产,以此减少农业部门对国际天然气供应的依赖。这可以提高经济安全性,而且比进口灰氨或化肥更便宜,这对拥有国有国内化肥生产商的市场尤为重要。

政策制定者还应建立互补的供需补贴和要求。如果有生产或购买新产品的要求,再配以生产补贴,政府对新技术的支持效果会很好。政策制定者可以规定用低碳氨取代灰氨,同时为氨生产商或用户提供财政支持,以改善经济性。欧盟已经引入了在重工业中用绿氢替代灰氢的配额,这应该会刺激氨行业脱碳。欧盟从2023年11月开始举行的“固定溢价”竞价将有助于补贴绿氢生产,因为各公司都在努力满足这一配额。

![]()